고정 헤더 영역

상세 컨텐츠

본문

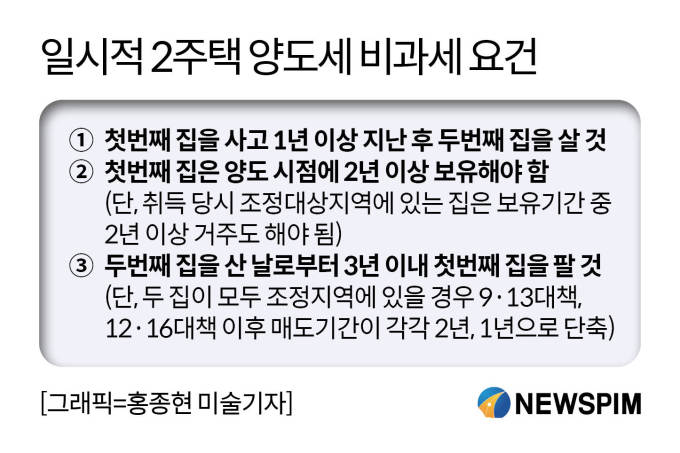

정부의 주택규제가 점점 심해지고 있습니다. 다주택자에게 특히 세금을 더 부과하는 등의 조치를 취하고 있습니다. 2주택자인 경우 주택을 매도할때 양도세가 다 나가게 됩니다. 하지만 2주택자라도 양도세 비과세를 받을 수 있는 방법은 있습니다. 1가구 1주택은 시가 9억원 이하인 경우 비과세 될 수 있는데, 2주택자 역시 일정한 조건을 충족시키는 경우 1주택으로 간주되어 양도세가 비과세 되는 것입니다. 1가구 2주택인 경우 양도소득세 면제가 되려면 아래의 조건을 모두 만족해야 합니다.

1번 주택과 2번주택의 매수간격은 최소 1년 이상

1번주택은 첫번째 주택, 2번주택은 두번째 주택입니다. 기존 주택을 매입한 시점에서 1년이라는 기간을 두고 다음 주택을 구매해야 2주택 모두 비과세 혜택을 누릴 수 있습니다. 비과세 혜택이 악용되는 것을 막기 위한 조치입니다.

1번 주택의 보유기간은 2년 이상

일반지역의 경우 1번 주택을 2년 이상 보유해야합니다. 2번 주택을 산 후 첫 주택 구입 후 1년 이후에 사도 1번 주택 구입 후 2년이 채되기전에 매도한다면 비과세 혜택을 받지 못합니다.

조정대상지역에서는 2년 이상 거주해야 합니다.

2번 주택을 산지 3년 이내 첫 주택 매도

양도세는 주택을 매도해야 차익이 부과됩니다. 위의 두가지 조건을 모두 만족한 상태로 일반지역에서는 2번 주택을 산지 3년 이내에 첫번째 주택을 매도하는 경우 1가구 1주택으로 보아서 비과세 될 수 있습니다. 물론 1주택의 비과세 대상을 만족해야 합니다.

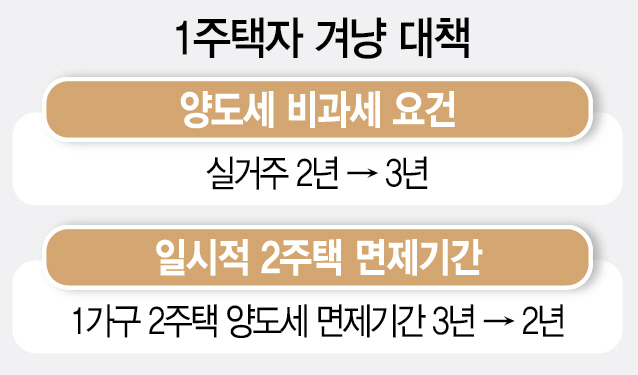

하지만 두 주택 모두 조정대상지역일 경우에는 부동산 규제 시행시기(9·13 대책, 12·16 대책)에 따라 매도 기간이 달라집니다.

- 2018년 9월 14일 이후 새로 취득한 주택인 경우 : 2년 내 첫 주택 매도

- 2019년 12월 17일부터 새로 취득한 주택인 경우 : 매수 후 1년이내 첫 주택 매도하고 1년이내 전입필수

두 주택 모두 조정대상지역일 경우에 최대 2년까지 연장해주겠다는 의미입니다. 즉 2019년 12월 17일 이후에 주택을 취득하는 경우 두번째 주택에 1년 이내 전입 및 매도를 해야하는데, 새로 산 주택에 세입자가 있어서 1년 이내로 못들어가는 경우가 생길 수 있습니다. 이때의 예외를 둔 것으로 '가'는 2번 주택 취득 후 1년 이내 전입에 대한 예외이며(2년 까지), '나'는 2번 주택 취득 후 1번 주택을 1년 이내에 매도해야 하지만 2년까지 연장하겠다는 뜻입니다.

위의 요건을 만족하면 일시적 2주택 비과세 요건이 되니게 되니 절세에 참고하시면 되겠습니다.

2주택의 비과세 근거는 소득세법 제 89조 '비과세 양도소득' 및 소득세법 시행령 155조 '1세대 1주택의 특례'입니다. 아래 법령을 참고해보세요.

|

제89조(비과세 양도소득) ① 다음 각 호의 소득에 대해서는 양도소득에 대한 소득세(이하 "양도소득세"라 한다)를 과세하지 아니한다. 3. 다음 각 목의 어느 하나에 해당하는 주택(가액이 대통령령으로 정하는 기준을 초과하는 고가주택은 제외한다)과 이에 딸린 토지로서 건물이 정착된 면적에 지역별로 대통령령으로 정하는 배율을 곱하여 산정한 면적 이내의 토지(이하 이 조에서 "주택부수토지"라 한다)의 양도로 발생하는 소득 가. 1세대가 1주택을 보유하는 경우로서 대통령령으로 정하는 요건을 충족하는 주택 |

|

제155조(1세대1주택의 특례) ①국내에 1주택을 소유한 1세대가 그 주택(이하 이 항에서 "종전의 주택"이라 한다)을 양도하기 전에 다른 주택(이하 이 조에서 "신규 주택"이라 한다)을 취득(자기가 건설하여 취득한 경우를 포함한다)함으로써 일시적으로 2주택이 된 경우 종전의 주택을 취득한 날부터 1년 이상이 지난 후 신규 주택을 취득하고 다음 각 호에 따라 종전의 주택을 양도하는 경우(제18항에 따른 사유에 해당하는 경우를 포함한다)에는 이를 1세대1주택으로 보아 제154조제1항을 적용한다. 이 경우 제154조제1항제1호, 제2호가목 및 제3호의 어느 하나에 해당하는 경우에는 종전의 주택을 취득한 날부터 1년 이상이 지난 후 다른 주택을 취득하는 요건을 적용하지 않으며, 종전의 주택 및 그 부수토지의 일부가 제154조제1항제2호가목에 따라 협의매수되거나 수용되는 경우로서 해당 잔존하는 주택 및 그 부수 토지를 그 양도일 또는 수용일부터 5년 이내에 양도하는 때에는 해당 잔존하는 주택 및 그 부수토지의 양도는 종전의 주택 및 그 부수토지의 양도 또는 수용에 포함되는 것으로 본다. 1. 신규 주택을 취득한 날부터 3년 이내에 종전의 주택을 양도하는 경우 가. 신규 주택의 취득일로부터 1년 이내에 그 주택으로 세대전원이 이사(기획재정부령으로 정하는 취학, 근무상의 형편, 질병의 요양 그 밖의 부득이한 사유로 세대의 구성원 중 일부가 이사하지 못하는 경우를 포함한다)하고 「주민등록법」 제16조에 따라 전입신고를 마친 경우 |

'세금' 카테고리의 다른 글

| 2021 근로장려금 정기 신청자격 방법 (0) | 2021.05.06 |

|---|

댓글 영역