고정 헤더 영역

상세 컨텐츠

본문

닛케이 평균주가에 대해서는 1989년 12월 29일 폐회 때 종가인 최고가 38,915엔을 기록한 것을 정점으로 이듬해인 1990년 1월부터 폭락으로 돌아서 걸프 위기와 유가 상승, 지급준비율의 급격한 인상이 일어났고 1990년 10월 1일에는 한때 20,000엔 붕괴로 불과 9개월여 사이에 반값에 가까운 수준까지 폭락했다. 1993년 말에는 일본의 주식가치 총액은 1989년 말의 주가의 59%에까지 감소했다.

경기동향지수(CI)를 보면, 1990년 10월을 피크로 저하 경향이 되어 1993년 12월까지 계속 저하되었다. 1992년 봄 이코노미스트 타카오 요시이치는 「닛케이 공사채 정보」에서 「이대로는 전후 최대의 불황이 된다」라고 비관적인 경제 전망을 공표, 이 전망이 계기로 주가가 급락했다. 1992년 8월, 도쿄증권에 상장되어 있던 주식의 시가총액은 1989년 말의 611조엔에서 269조엔으로 3분의 1로 하락하였다.

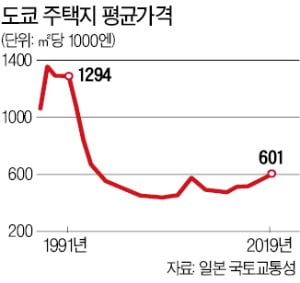

전국의 땅값은 1992년 들어 하락하기 시작해 1993년에는 전국 상업지 평균으로 전년 대비 10% 이상 떨어졌다.

1999년 이후 경기가 급속히 악화되면서 기업 도산 및 인력 감축에 따른 실업, 신규 채용 억제에 따른 혹독한 취업난이 발생해 본격적으로 경기 침체를 입었다. 1999년 이후(1997년의 소비세 5% 증세와 아시아 외환위기의 영향이나 일본의 금융 위기에 의한 한층 더 불황의 심화가 계기)에는 사회 전체의 고용자 임금의 감소나, 그 이전보다 한층 더 비정규직 사원이 증가해 갔다. 그동안의 호황은 주식이나 토지에 대한 비정상적인 투기열에서 비롯된 것으로 실물을 수반하지 않는 것, 즉 거품이었다는 것이 밝혀지면서 다시 한번 거품경기라고 불리게 됐다.

땅값 하락-집값 하락

1998년 말 일본 부동산의 가치는 2797조엔에 달하며, 주택·택지 가치는 1714조엔로 전체 부동산의 약 60%를 차지하고 있었다. 1998년 말의 토지 자산 총액은 피크 대비 794조엔, 주식 자산 총액은 마찬가지로 피크 대비 574조엔 감소했다. 1980년 말의 거품 붕괴 이후, 일본의 부동산 시가는 600조엔 이상 폭락했다. 일본 전체 토지 자산은 1990~2002년 사이 1000조엔 감소했다. 버블 붕괴로 일본의 잃어버린 자산은 토지·주식만으로 약 1400조엔이 되고 있다. 내각부의 국민경제계산에 따르면 일본의 토지자산은 거품경제 말기인 1990년 말의 약 2456조엔을 정점으로 2006년 말에는 약 1228조엔이 되어 약 16년간 약 1228조엔의 자산가치가 상실된 것으로 추정된다.

거품 붕괴 직전에 비싼 값에 집을 샀다가 이후 가격 하락으로 홍역을 치르는 사례도 적지 않다. 자산가격이 하락했음에도 불구하고 고정자산세가 고공행진을 계속하고 있거나, 버블 붕괴 후의 저금리로 대출을 상환하려 해도 담보 붕괴로 완수할 수 없는 것 등이다.

부실채권 확대

경기가 후퇴해 지가·주가가 하락함과 동시에, 종전 금융기관이 고액의 융자를 하고 있던 기업의 실적도 악화되어 변제를 순조롭게 할 수 없는 기업도 나타났다. 상환에 지장이 예상되는 경우에는 부실채권으로 구분해 충당금을 쌓아야 하는데, 이는 금융기관의 회계를 압박하여 형식상으로만이라도 본래의 채무를 정상적으로 상환하게 함으로써 충당금 증축을 면하고 자신의 경영을 건전하게 하는 미봉책이 자주 취해졌다. 경기가 곧 회복되고 손실도 회복될 것으로 기대돼어 당장 채권을 처분하고 손실을 처리·확정하는 일을 만들었는데, 그 사이에도 혼돈은 깊어지고 부실채권은 그 수와 액수가 더 심각해졌다.

한편, 일본 외 나라에서는 일본이 금융기관이 부실채권을 숨기고 있는 것으로 비쳐, 일본의 금융시스템에 대한 불신감을 안겼다. 특히 일본의 회계기준이 장부가회계라는 점이 시세회계를 이용한 자산의 부실을 숨기는 수단이 돼 부실채권을 은폐하고 있다고 지적하고 곧바로 시가회계로 이행해 부실을 소상히 밝히고 금융기관의 경영상황을 공개하라고 압박했다.

전체 은행의 부실채권 순손실총액은 100조엔으로 규모로, 일본의 버블 붕괴로 발생한 부실채권은 약 200조엔로 알려져 있다.

대형 금융 기관의 파탄

버블 붕괴 후, 손실 보충, 이익 공여, 거액 손실의 은폐 등 금융기관의 불상사가 연달아 발각되었다. 정부는 당초 대형 금융기관은 문을 닫지 않게한다는 방침이었으나 1995년경부터 퇴출 기업은 퇴출시킨다는 방침으로 돌아섰고 부실채권 사정을 엄격히 해 부실 금융기관도 문을 닫는 처리에 들어갔다. 이런 흐름으로 1995년 8월에 효고 은행이 은행으로서는 전후 첫 경영파탄이 되어 망했다.

외환위기가 닥친 1997~1998년 홋카이도 다쿠키은행, 일본장기신용은행, 일본채권신용은행, 산이치증권, 산요증권 등 대형 금융기관이 부실 및 주가 침체의 여파로 도산하면서 사태는 금융위기의 양상으로 번졌다.

다쿠은은 땅값 상승을 고려해 토지평가액을 과다하게 융자하고, 또 거품경제 시기에 대출을 늦게 해 후순위 담보를 설정할 수밖에 없었던 탓에 회수가 여의치 않아 부실이 커지자 1997년 11월 도산하였다.

댓글 영역